Blog

Referenzzinssatz 2026: Was Eigentümer jetzt wissen müssen

Der hypothekarische Referenzzinssatz bleibt laut Bundesamt für Wohnungswesen (BWO) auch per 3. März 2026 bei 1,25 Prozent. Die Medienmitteilung des Bundes vom 2. März bestätigt damit, dass der mit Stichtag 31. Dezember 2025 gemessene volumengewichtete Durchschnittszinssatz von 1,32 Prozent nicht genug Bewegung bringt, um eine neue Rundung auszulösen.

Für Eigentümer:innen bedeutet das zwar Ruhe bei den mietrechtlichen Leitplanken, aber keineswegs Stillstand: Hypotheken werden weiterhin teurer eingepreist, Käufer kalkulieren konservativer und Vermietungen brauchen saubere Argumentationen.

Aktueller Stand in Zahlen

Diese drei Fakten solltest Sie als Grundlage kennen:

1,25 % Referenzzins – gültig seit 2. September 2025, bestätigt per 3. März 2026.

Durchschnittszinssatz 1,32 % – fällt erst bei unter 1,13 % oder über 1,37 % ins Gewicht.

Nächste Veröffentlichung – 1. Juni 2026, erneut durch das BWO.

Warum bleibt der Satz trotz SNB-Schritten konstant?

Der Referenzzinssatz glättet sämtliche laufenden Hypotheken in der Schweiz. Dadurch entstehen Verzögerungen gegenüber den kurzfristigen SNB-Bewegungen – ein Vorteil für planbare Mietverhältnisse, aber auch ein Grund für steigende Bankanforderungen.

Langfristige Darlehen aus der Niedrigzinsphase drücken den Durchschnitt weiterhin.

Banken rechnen konservativer und prüfen Tragbarkeit mit 5,0–5,5 % Kalkulationszins.

Mietrechtliche Ansprüche entstehen nur, wenn Ihr Vertrag noch auf 1,50 % oder höher basiert.

Hypotheken & Kaufentscheidungen 2026

Die gute Nachricht: Sie kannst Sie vorbereiten. Wer seine Finanzierung spätestens jetzt neu rechnet, erkennt rechtzeitig Engpässe. Eine aktualisierte Bewertung – etwa mit den Tipps aus „Wie viel kostet es, eine Immobilie schätzen zu lassen?“ – liefert die Grundlage.

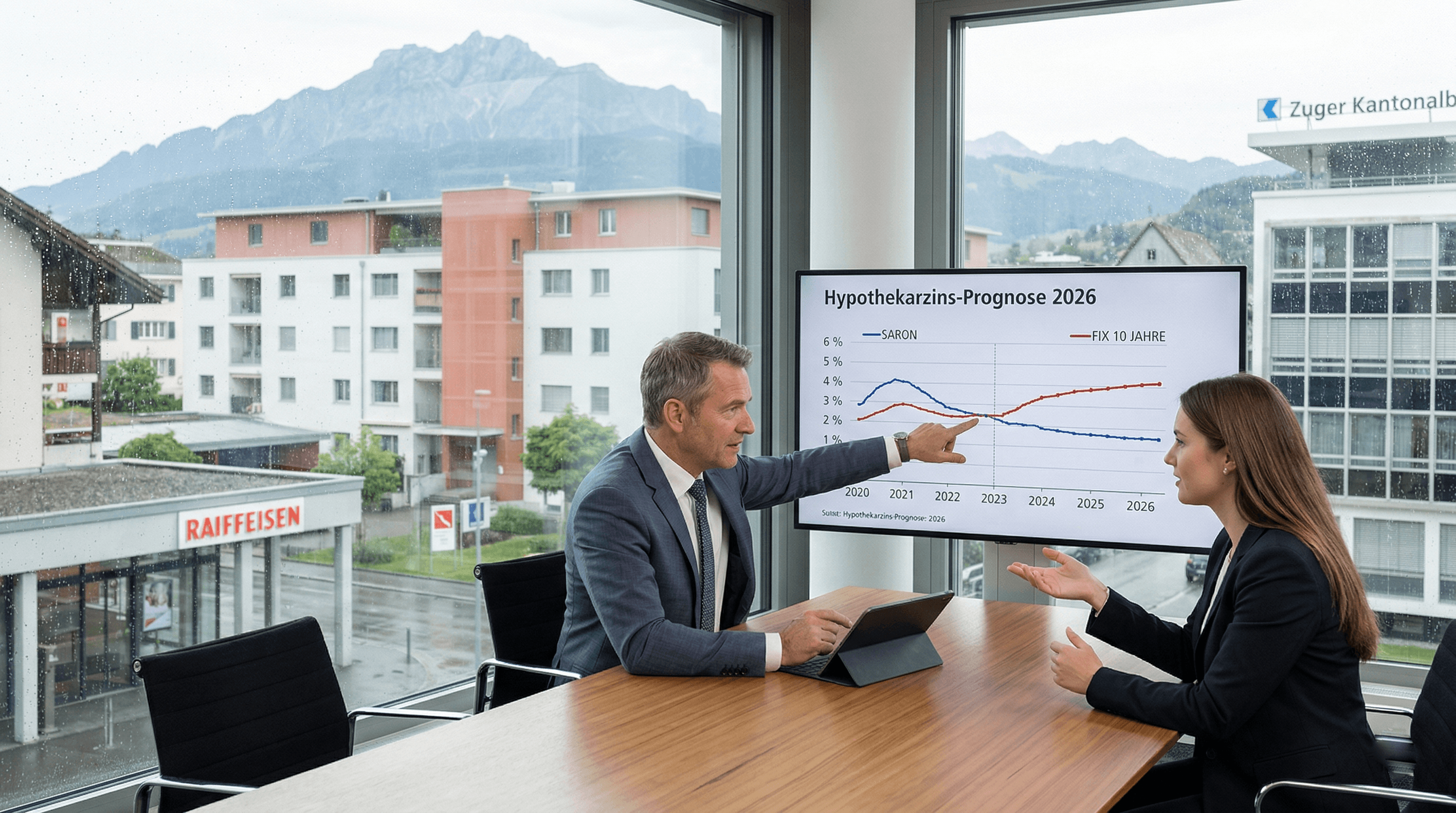

Festhypotheken (5–7 Jahre) bewegen sich aktuell um 2,7–3,1 % und sichern Budgets ab.

SARON-Hypotheken reagieren sofort auf SNB-Entscheide und verlangen daher Liquiditätsreserven.

Forward-Finanzierungen lassen sich 12–18 Monate vor Ablauf fixieren – ideal, wenn Ihre Tranche 2027 fällig wird.

Parallel solltest Sie Ihre Kauf- oder Verkaufsstrategie anpassen: realistische Preisannahmen, dokumentierte Unterhaltskosten und ein klarer Plan für Energie- oder Renovationsmassnahmen überzeugen Interessenten deutlich schneller.

Vermietende: Mietzinse klug steuern

Auch ohne neuen Referenzwert lohnt sich eine Überprüfung der Mietzinse. Der Bund erlaubt Anpassungen nur, wenn die Differenz zwischen Vertragszinssatz und aktuellem Referenzzins ausreichend gross ist oder wenn Teuerung sowie Unterhaltskosten dies rechtfertigen. Saubere Dokumentation – z. B. mithilfe der Hinweise aus „Gebäudeversicherungswert – Berechnung, Bedeutung und Tipps“ – verhindert spätere Rückforderungen.

Verträge mit 1,50 % Referenzzins bieten weiterhin einen Senkungsanspruch für Mieter:innen.

Teuerung darf zu 40 % angerechnet werden, sofern Sie die Indizes belegst.

Unterhalt & Betrieb gehören in eine jährliche Kostenübersicht, damit Anpassungen nachvollziehbar bleiben.

Strategie-Checkliste für Eigentümer:innen

Nutze die kommenden Wochen, um Ihren Finanz- und Vermarktungsplan zu aktualisieren. Der Leitfaden „Haus verkaufen oder vermieten?“ hilft bei der Grundsatzentscheidung; die folgenden Schritte machen sie belastbar:

Liquidität testen: Budgetiere +0,25 % und +0,50 % Hypozins pro Jahr.

Bewertung erneuern: Hedonische Analyse + regionale Vergleichsobjekte dokumentieren.

Investitionen priorisieren: Energie- und Unterhaltsprojekte bündeln, um Fördergelder optimal mitzunehmen.

Kommunikationspaket schnüren: Mieterbriefe, Verkaufsdossiers und FAQ aktualisieren.

Nächste Schritte bis zur BWO-Meldung

Setze Ihnen eine Erinnerung auf den 1. Juni 2026, wenn das BWO die nächste Runde ausruft. Bis dahin verschafft Ihnen eine präzise Schnellbewertung, laufendes Monitoring der Tragbarkeit und eine verlässliche Mietzinsdokumentation den entscheidenden Vorsprung.